Emerytura to ważny temat dla wielu osób, które planują swoją przyszłość finansową. Jeśli zastanawiasz się, jak obliczyć kwotę brutto dla emerytury wynoszącej 1500 zł netto, to jesteś we właściwym miejscu. Warto wiedzieć, że kwota brutto w tym przypadku wynosi 1857,50 zł, co oznacza, że po odliczeniu składek ubezpieczeniowych, które obejmują ubezpieczenie emerytalne, rentowe oraz wypadkowe, otrzymujesz określoną sumę na rękę.

W poniższym artykule przyjrzymy się szczegółowo, jak oblicza się te wartości oraz jakie składki wpływają na ostateczną kwotę emerytury. Zrozumienie różnicy między kwotą netto a brutto jest kluczowe dla każdego emeryta lub rencisty, dlatego zachęcamy do lektury.

Najważniejsze informacje:

- Dla emerytury w wysokości 1500 zł netto, kwota brutto wynosi 1857,50 zł.

- Składki ubezpieczeniowe obejmują: ubezpieczenie emerytalne (181,29 zł), rentowe (120,74 zł) oraz wypadkowe (31,02 zł).

- Obliczenia brutto z netto są istotne dla planowania finansowego na emeryturze.

- Zrozumienie różnicy między kwotami netto a brutto pomaga w lepszym zarządzaniu finansami.

Jak obliczyć kwotę brutto z emerytury 1500 zł netto?

Obliczenie kwoty brutto dla emerytury wynoszącej 1500 zł netto jest kluczowe dla zrozumienia, ile rzeczywiście dostaniesz na rękę. W przypadku emerytury w wysokości 1500 zł netto, kwota brutto wynosi 1857,50 zł. Aby uzyskać tę kwotę, musimy uwzględnić składki ubezpieczeniowe, które są odprowadzane od emerytury. Warto znać te obliczenia, aby lepiej planować swoje finanse.

Aby obliczyć kwotę brutto, można skorzystać z prostego wzoru. W przypadku emerytury 1500 zł netto, dodajemy do niej wszystkie obowiązkowe składki ubezpieczeniowe. W tym przypadku składki obejmują: ubezpieczenie emerytalne w wysokości 181,29 zł, ubezpieczenie rentowe 120,74 zł oraz ubezpieczenie wypadkowe 31,02 zł. Suma tych składek daje nam kwotę brutto, która wynosi właśnie 1857,50 zł.

Zrozumienie różnicy między netto a brutto w emeryturze

Różnica między kwotą netto a brutto jest kluczowa w planowaniu finansowym. Kwota netto to suma, którą otrzymujesz na rękę, natomiast kwota brutto to całkowita kwota przed odliczeniem składek ubezpieczeniowych. Zrozumienie tych pojęć jest ważne, ponieważ wpływa na to, jak zarządzamy swoimi finansami w czasie emerytury. Wiedza o tym, jakie składki są odprowadzane, pozwala lepiej ocenić, ile pieniędzy będziemy mieć do dyspozycji.

- Kwota netto to pieniądze, które dostajesz na rękę po odliczeniu składek.

- Kwota brutto to całkowita kwota przed odliczeniami.

- Znajomość różnicy między netto a brutto pomaga w lepszym planowaniu finansowym.

| Rodzaj składki | Kwota (zł) |

| Ubezpieczenie emerytalne | 181,29 |

| Ubezpieczenie rentowe | 120,74 |

| Ubezpieczenie wypadkowe | 31,02 |

Przykład obliczeń: emerytura 1500 zł netto na brutto

Aby obliczyć kwotę brutto dla emerytury wynoszącej 1500 zł netto, należy uwzględnić składki ubezpieczeniowe, które są odprowadzane od emerytury. W przypadku emerytury 1500 zł netto, kwota brutto wynosi 1857,50 zł. Proces obliczeń jest prosty: dodajemy do kwoty netto wszystkie składki, które wpływają na ostateczną kwotę brutto.

W tym przypadku składki ubezpieczeniowe obejmują: ubezpieczenie emerytalne w wysokości 181,29 zł, ubezpieczenie rentowe 120,74 zł oraz ubezpieczenie wypadkowe 31,02 zł. Suma tych składek wynosi 357,50 zł, co po dodaniu do kwoty netto daje nam końcowy wynik 1857,50 zł. Dzięki temu obliczeniu można lepiej zrozumieć, jak kwoty netto i brutto są ze sobą powiązane.

Składki ubezpieczeniowe: co musisz wiedzieć

W przypadku emerytur, istnieje kilka rodzajów składek ubezpieczeniowych, które mają wpływ na wysokość otrzymywanej kwoty brutto. Najważniejsze z nich to ubezpieczenie emerytalne, które zabezpiecza przyszłe świadczenia emerytalne, oraz ubezpieczenie rentowe, które może być przydatne w przypadku utraty zdolności do pracy. Dodatkowo, ubezpieczenie wypadkowe chroni przed skutkami wypadków przy pracy. Każda z tych składek jest obowiązkowa i odprowadzana od wynagrodzenia, co wpływa na ostateczną kwotę brutto emerytury.

Warto wiedzieć, że wysokość składek różni się w zależności od rodzaju umowy oraz wysokości wynagrodzenia. Na przykład, dla emerytury w wysokości 1500 zł netto, składki ubezpieczeniowe wynoszą w sumie 357,50 zł. Przykładowe wartości to: ubezpieczenie emerytalne 181,29 zł, rentowe 120,74 zł oraz wypadkowe 31,02 zł. Zrozumienie tych składek jest kluczowe dla każdego, kto planuje swoją przyszłość finansową.

Jak składki wpływają na ostateczną kwotę brutto

Składki ubezpieczeniowe mają istotny wpływ na ostateczną kwotę brutto emerytury. Każda składka, która jest odprowadzana od wynagrodzenia, obniża kwotę, którą otrzymujemy na rękę. Im wyższe składki, tym mniejsza kwota netto. Przykładowo, w przypadku emerytury 1500 zł netto, wysokość składek wynosi 357,50 zł, co oznacza, że kwota brutto wynosi 1857,50 zł. Dlatego ważne jest, aby być świadomym, jak te składki wpływają na nasze finanse.

Warto również zauważyć, że zmiany w składkach mogą prowadzić do zmian w wysokości emerytury. W miarę jak zmieniają się przepisy dotyczące ubezpieczeń, może to wpłynąć na ostateczne świadczenia, które otrzymujemy. Dlatego monitorowanie składek i ich wpływu na emeryturę jest kluczowe dla efektywnego zarządzania finansami w czasie emerytury.

Inne czynniki wpływające na wysokość emerytury brutto

Wysokość emerytury brutto może być kształtowana przez różne czynniki, które wykraczają poza same składki ubezpieczeniowe. Jednym z nich są dodatkowe źródła dochodu, które mogą wpływać na całkowitą kwotę emerytury. Na przykład, osoby, które pracują na umowę zlecenie lub mają inne formy zatrudnienia, mogą zwiększyć swoje dochody, co w rezultacie wpłynie na wysokość brutto emerytury. Ponadto, zmiany w przepisach prawnych dotyczących emerytur mogą również mieć znaczący wpływ na to, ile pieniędzy emeryci otrzymują.

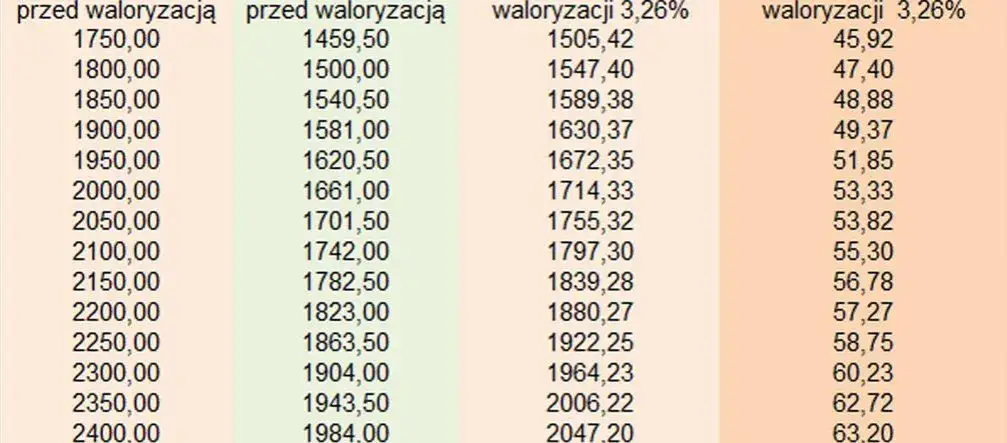

Warto również zwrócić uwagę na zmiany w polityce rządowej oraz na różne programy wsparcia, które mogą wpłynąć na wysokość emerytur. Na przykład, wprowadzenie nowych regulacji dotyczących waloryzacji emerytur może skutkować podwyżkami. Zmiany te mogą być korzystne dla emerytów, ale także mogą wiązać się z ograniczeniami. Dlatego ważne jest, aby być na bieżąco z aktualnymi przepisami i zrozumieć, jak mogą one wpłynąć na przyszłe świadczenia.Wpływ dodatkowych dochodów na emeryturę brutto

Dodatkowe źródła dochodu mogą znacząco wpłynąć na wysokość emerytury brutto. Przykładowo, osoby pracujące na umowach cywilnoprawnych, takich jak umowa zlecenie, mogą zwiększyć swoje miesięczne przychody, co w rezultacie może wpłynąć na obliczenia emerytalne. Warto również rozważyć inne formy dochodu, takie jak wynajem nieruchomości czy inwestycje, które mogą dostarczać dodatkowych środków finansowych. Te dodatkowe dochody mogą pomóc w zaspokojeniu potrzeb finansowych w czasie emerytury i wpłynąć na ogólną jakość życia. Dlatego warto rozważyć różne możliwości generowania dochodu, aby lepiej zabezpieczyć swoją przyszłość finansową.Jak zmiany w prawie mogą wpłynąć na emeryturę

Zmiany w przepisach prawnych mogą znacząco wpłynąć na sposób obliczania emerytur oraz wysokość składek ubezpieczeniowych. Na przykład, wprowadzenie nowych regulacji dotyczących waloryzacji emerytur może prowadzić do podwyżek świadczeń dla emerytów. Również zmiany w systemie emerytalnym, takie jak reformy dotyczące wieku emerytalnego, mogą wpłynąć na to, kiedy i w jakiej wysokości emeryci będą mogli otrzymywać swoje świadczenia. W ostatnich latach w Polsce wprowadzono kilka istotnych zmian, które miały na celu poprawę sytuacji finansowej emerytów, jednak mogą one również wiązać się z nowymi obowiązkami dla osób pracujących.Warto również zwrócić uwagę na zmiany w przepisach dotyczących składek na ubezpieczenia społeczne, które mogą wpływać na wysokość emerytur. Przykładowo, wprowadzenie nowych stawek składek lub zmiany w zasadach ich naliczania mogą skutkować różnicami w wysokości emerytur. Dlatego ważne jest, aby być na bieżąco z aktualnymi przepisami i rozumieć, jak mogą one wpłynąć na przyszłe świadczenia emerytalne.

Przykłady różnych scenariuszy emerytalnych

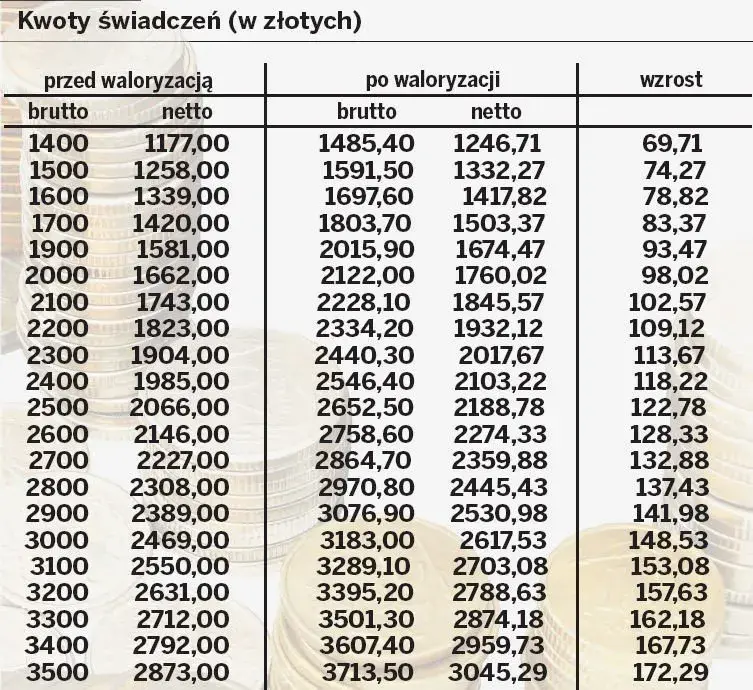

W różnych scenariuszach emerytalnych, wysokość emerytury netto i brutto może się znacznie różnić w zależności od wielu czynników, takich jak dodatkowe źródła dochodu czy zmiany w przepisach prawnych. Na przykład, emerytura w wysokości 1500 zł netto przekłada się na kwotę brutto 1857,50 zł, co wynika z odprowadzanych składek ubezpieczeniowych. Warto jednak zauważyć, że w przypadku innych kwot netto, na przykład 2000 zł netto, kwota brutto może wynosić około 2460 zł, co również jest związane z różnymi składkami.Inny przykład to emerytura wynosząca 1000 zł netto, która w zależności od składek może przekładać się na kwotę brutto w wysokości 1230 zł. Tego typu różnice pokazują, jak ważne jest zrozumienie, jak składki wpływają na ostateczną wysokość emerytury. Poniżej znajduje się tabela, która porównuje różne kwoty netto i ich odpowiadające kwoty brutto, co może pomóc w lepszym zrozumieniu tych zależności.

| Kwota netto (zł) | Kwota brutto (zł) |

| 1000 | 1230 |

| 1500 | 1857,50 |

| 2000 | 2460 |

Jak planować finansowo na emeryturze z uwzględnieniem zmian prawnych

Planowanie finansowe na emeryturze powinno obejmować nie tylko aktualne kwoty emerytur, ale także przewidywanie zmian prawnych oraz ich potencjalny wpływ na przyszłe dochody. Ważne jest, aby na bieżąco śledzić zmiany w przepisach dotyczących ubezpieczeń społecznych oraz waloryzacji emerytur, ponieważ mogą one w znaczący sposób wpłynąć na wysokość otrzymywanych świadczeń. Warto również rozważyć konsultacje z doradcą finansowym, który pomoże dostosować strategię inwestycyjną do zmieniającego się otoczenia prawnego oraz osobistych potrzeb finansowych.

W miarę jak zmieniają się przepisy, warto także rozważyć dywersyfikację źródeł dochodu, aby zabezpieczyć się przed ewentualnymi negatywnymi skutkami zmian. Przykładowo, inwestycje w nieruchomości czy fundusze inwestycyjne mogą stanowić dodatkowe źródło dochodu, które zrównoważy ewentualne spadki w wysokości emerytury. Dobrze przemyślana strategia finansowa, uwzględniająca te aspekty, pozwoli na lepsze przygotowanie się na przyszłość i zapewnienie stabilności finansowej w czasie emerytury.