Wysokość emerytury w Polsce jest obliczana na podstawie kilku kluczowych składników. Głównym mechanizmem wyliczania świadczenia jest podzielenie podstawy obliczenia emerytury przez średnią długość dalszego trwania życia, wyrażoną w miesiącach. Warto zrozumieć, jak te elementy wpływają na ostateczną kwotę, którą otrzymamy po przejściu na emeryturę.

W artykule przyjrzymy się, jakie składniki są brane pod uwagę przy obliczaniu emerytury oraz jak różne czynniki mogą wpłynąć na jej wysokość. Zrozumienie tych zasad jest kluczowe dla każdego, kto planuje swoją przyszłość finansową w okresie emerytalnym.

Najistotniejsze informacje:

- Podstawa obliczenia emerytury obejmuje zwaloryzowane składki, kapitał początkowy oraz środki na subkoncie w ZUS.

- Średnie dalsze trwanie życia, które wpływa na wysokość emerytury, jest publikowane corocznie przez GUS.

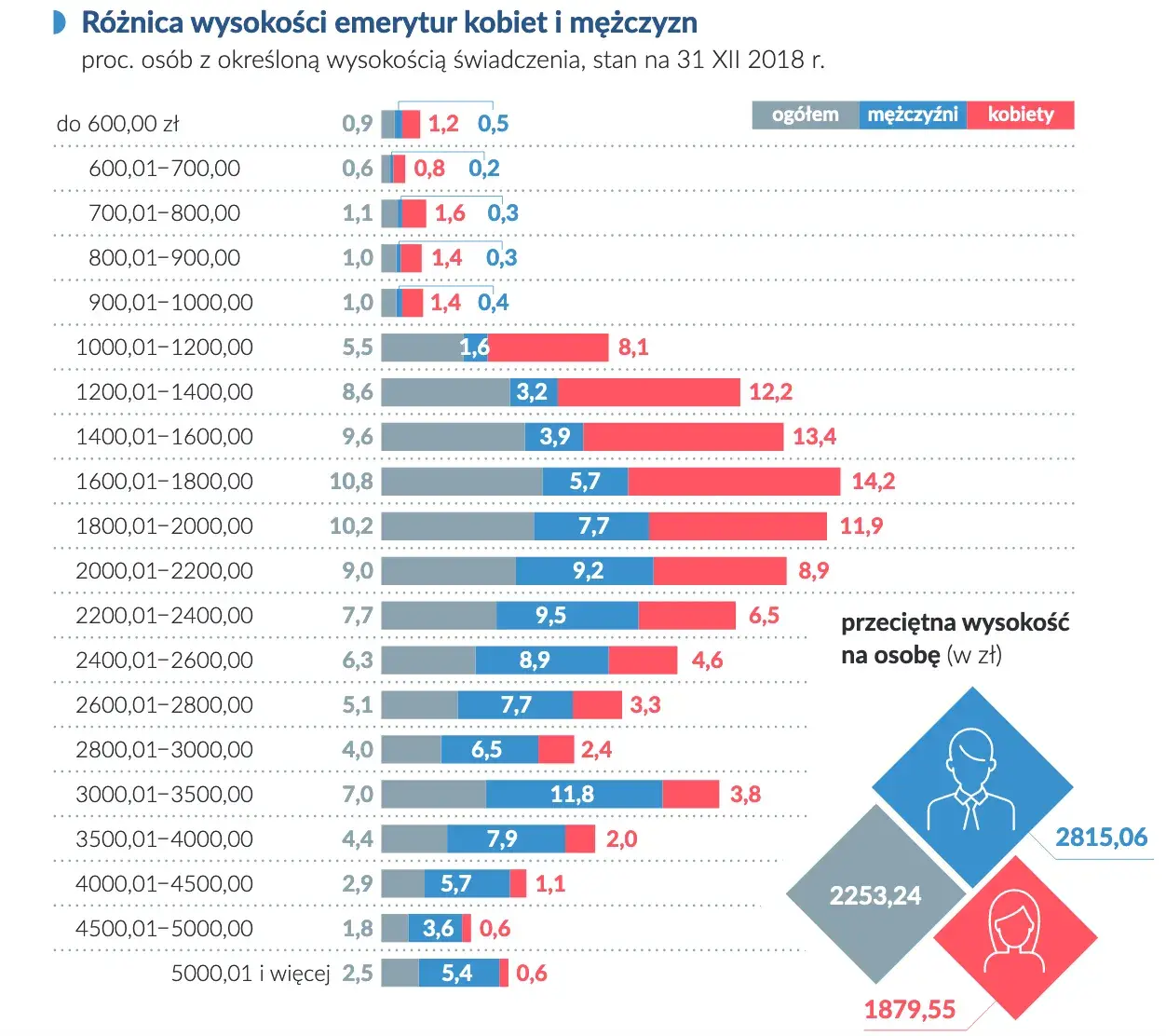

- Dla kobiet urodzonych po 1948 r. wynosi ono 264,2 miesiąca, a dla mężczyzn po ukończeniu 65. roku życia – 218,9 miesiąca.

- Jeśli wyliczona emerytura jest niższa niż minimalna, ZUS dopłaca do tej kwoty.

- Kalkulator emerytalny ZUS pozwala oszacować przyszłą wysokość emerytury na podstawie różnych danych, takich jak wiek i składki.

Jak obliczyć emeryturę w Polsce? Praktyczny krok po kroku

Obliczanie emerytury w Polsce opiera się na kilku kluczowych składnikach, które są niezbędne do ustalenia wysokości świadczenia. Główne elementy to podstawa obliczenia, zwaloryzowane składki na ubezpieczenie emerytalne, kapitał początkowy oraz środki zgromadzone na subkoncie w ZUS. Każdy z tych składników odgrywa istotną rolę w procesie kalkulacji emerytury.

Podstawa obliczenia emerytury to suma wszystkich zgromadzonych składek, które są zwaloryzowane. Oznacza to, że kwoty te są dostosowane do inflacji i innych czynników ekonomicznych, co ma na celu zapewnienie ich realnej wartości. Zrozumienie tych elementów jest kluczowe dla każdego, kto chce dokładnie poznać, jak ustalić emeryturę w Polsce.

| Składnik | Opis |

|---|---|

| Podstawa obliczenia | Suma zwaloryzowanych składek i kapitału początkowego. |

| Kapitał początkowy | Kwota dla osób ubezpieczonych przed 1999 rokiem. |

| Środki na subkoncie | Kwoty zgromadzone na subkoncie w ZUS. |

Jak podstawa obliczenia wpływa na wysokość emerytury?

Podstawa obliczenia emerytury jest kluczowym czynnikiem, który decyduje o wysokości świadczenia. Oblicza się ją poprzez sumowanie wszystkich zwaloryzowanych składek, które osoba wpłacała na swoje konto emerytalne w ZUS. Warto pamiętać, że im wyższa podstawa, tym większa emerytura, co sprawia, że regularne wpłacanie składek jest tak istotne.Wysokość emerytury zależy również od tego, jak długo dana osoba wpłacała składki. Dłuższy okres składkowy prowadzi do wyższej podstawy, co w efekcie przekłada się na większą emeryturę. Dlatego planowanie kariery zawodowej i dbałość o ciągłość składek emerytalnych są kluczowe dla przyszłego poziomu życia na emeryturze.

Co to jest średnie dalsze trwanie życia i jak to działa?

Średnie dalsze trwanie życia to przewidywana liczba miesięcy, przez które osoba będzie pobierać emeryturę. Jest to istotny element w procesie obliczania wysokości emerytury, ponieważ wpływa na to, jak długo będą wypłacane świadczenia. W Polsce, średnie dalsze trwanie życia jest publikowane corocznie przez Główny Urząd Statystyczny (GUS) i jest aktualizowane na podstawie danych demograficznych. Warto zaznaczyć, że długość życia różni się w zależności od płci oraz roku urodzenia.

W 2024 roku, dla kobiet urodzonych po 1948 roku, średnie dalsze trwanie życia wynosi 264,2 miesiąca, natomiast dla mężczyzn, którzy osiągnęli wiek emerytalny 65 lat, wynosi 218,9 miesiąca. Te dane są kluczowe dla obliczeń emerytalnych, ponieważ im dłuższe przewidywane trwanie życia, tym niższe miesięczne świadczenie emerytalne, aby całkowita kwota wypłacona w czasie życia była zgodna z zasadami finansowania systemu emerytalnego.

- W 2024 roku średnie dalsze trwanie życia dla kobiet wynosi 264,2 miesiąca.

- Dla mężczyzn, którzy ukończyli 65 lat, wynosi 218,9 miesiąca.

- Średnie dalsze trwanie życia jest podstawą do obliczeń emerytalnych i wpływa na wysokość miesięcznego świadczenia.

Jak różne czynniki wpływają na wysokość emerytury?

Jak wiek przejścia na emeryturę zmienia wysokość świadczenia?

Wiek, w którym osoba decyduje się przejść na emeryturę, ma istotny wpływ na wysokość jej świadczenia. Wczesna emerytura, czyli przejście na emeryturę przed osiągnięciem ustawowego wieku emerytalnego, prowadzi do mniejszych miesięcznych wypłat. Dzieje się tak, ponieważ emerytura jest obliczana na podstawie zgromadzonych składek, a krótszy okres ich wpłacania skutkuje niższą podstawą obliczenia. Na przykład, osoba, która przechodzi na emeryturę w wieku 60 lat, może otrzymać znacząco niższe świadczenie niż osoba, która decyduje się pracować do 67 roku życia.

Natomiast późniejsza emerytura może przynieść wyższe świadczenie. Osoby, które decydują się na pracę dłużej, mają więcej czasu na gromadzenie składek, co zwiększa ich podstawę obliczenia emerytury. Warto również zauważyć, że emerytura jest dzielona przez średnie dalsze trwanie życia, co oznacza, że jeśli ktoś przechodzi na emeryturę później, otrzymuje większą kwotę miesięczną przez krótszy czas. W rezultacie, osoby, które przechodzą na emeryturę w późniejszym wieku, mogą cieszyć się lepszymi warunkami finansowymi w swoim życiu emerytalnym.

| Wiek przejścia na emeryturę | Przykładowa wysokość emerytury (zł) |

|---|---|

| 60 lat | 1500 |

| 65 lat | 1800 |

| 67 lat | 2100 |

Jakie znaczenie mają składki emerytalne w obliczeniach?

Składki emerytalne odgrywają kluczową rolę w obliczaniu wysokości emerytury. To właśnie one stanowią podstawę, na której opiera się finalna kwota świadczenia. Im wyższe składki, tym większa emerytura. Na przykład, osoba, która regularnie wpłacała składki w wysokości 1000 zł miesięcznie przez 30 lat, zgromadzi znaczną sumę, co przełoży się na wyższe świadczenie emerytalne. Z kolei osoba, która wpłacała tylko 500 zł miesięcznie, może otrzymać znacznie niższą emeryturę, mimo tego samego okresu składkowego.

Różnice w wysokości składek mają bezpośredni wpływ na ostateczną emeryturę. Osoby, które wpłacają składki na poziomie minimalnym, mogą być zaskoczone, gdy ich emerytura będzie znacznie niższa od oczekiwań. Na przykład, w przypadku osób, które osiągnęły minimalne składki, emerytura może wynosić zaledwie 1200 zł miesięcznie, podczas gdy ci, którzy wpłacali więcej, mogą otrzymać nawet 2500 zł miesięcznie. Dlatego planowanie wysokości składek jest kluczowe dla przyszłych emerytów.

| Wysokość składki miesięcznej (zł) | Przykładowa wysokość emerytury (zł) |

|---|---|

| 500 | 1200 |

| 1000 | 2500 |

| 1500 | 3500 |

Jak korzystać z kalkulatora emerytalnego ZUS dla lepszej prognozy?

Kalkulator emerytalny ZUS to narzędzie, które pozwala na oszacowanie przyszłej wysokości emerytury. Aby skutecznie z niego skorzystać, należy przygotować odpowiednie dane, takie jak wiek przejścia na emeryturę, aktualne wynagrodzenie, oraz kwoty składek emerytalnych wpłacanych w ciągu kariery zawodowej. Wprowadzenie dokładnych informacji jest kluczowe, ponieważ nawet niewielkie błędy mogą prowadzić do nieprawidłowych prognoz. Po wprowadzeniu danych kalkulator oblicza przewidywaną wysokość emerytury, co pozwala na lepsze planowanie finansowe na przyszłość.

Warto również zwrócić uwagę na to, że kalkulator uwzględnia różne scenariusze, takie jak zmiany w wynagrodzeniu czy różne daty przejścia na emeryturę. Dzięki temu można zobaczyć, jak różne decyzje mogą wpłynąć na wysokość świadczenia. Używanie kalkulatora emerytalnego ZUS to doskonały sposób na uzyskanie realistycznego obrazu przyszłych finansów emerytalnych i podjęcie świadomych decyzji dotyczących kariery zawodowej.

Jak planować składki emerytalne dla maksymalnych korzyści?

Planowanie składek emerytalnych to kluczowy element, który może znacząco wpłynąć na przyszłą wysokość emerytury. Warto rozważyć strategię regularnych zwiększeń składek w miarę wzrostu wynagrodzenia lub uzyskania dodatkowych dochodów. Wiele osób nie zdaje sobie sprawy, że nawet niewielkie podwyższenie składki emerytalnej może przynieść znaczne korzyści w dłuższej perspektywie czasowej. Na przykład, zwiększenie składki o 10% może w efekcie zwiększyć emeryturę o kilka set złotych miesięcznie, co znacząco poprawi komfort życia na emeryturze.

Dodatkowo, warto również rozważyć korzystanie z dodatkowych form oszczędzania, takich jak Pracownicze Plany Kapitałowe (PPK) czy Indywidualne Konta Emerytalne (IKE). Te instrumenty mogą stanowić doskonałe uzupełnienie standardowych składek emerytalnych, pozwalając na zgromadzenie dodatkowych funduszy na emeryturę. Dzięki temu, planując przyszłość finansową, można nie tylko polegać na emeryturze z ZUS, ale także budować własny kapitał, co zapewni większą stabilność finansową w późniejszych latach życia.