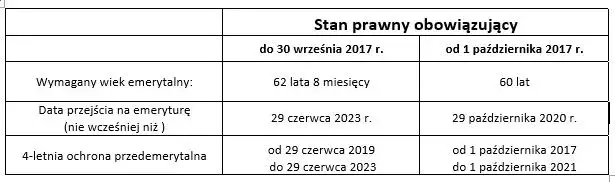

Okres ochronny przed emeryturą to ważny temat, który dotyczy wielu osób zbliżających się do wieku emerytalnego. Trwa on cztery lata przed osiągnięciem tego wieku, co oznacza, że dla kobiet zaczyna się w wieku 56 lat, a dla mężczyzn w wieku 61 lat. W tym czasie pracownicy mogą korzystać z pewnych zabezpieczeń, które mają na celu ochronę ich praw i stabilności finansowej.

Warto zrozumieć, jakie warunki należy spełnić, aby skorzystać z tego okresu ochronnego oraz jakie korzyści z niego płyną. Ochrona przed emeryturą nie tylko wpływa na bezpieczeństwo finansowe, ale także na długość kariery zawodowej. W poniższym artykule przedstawimy szczegółowe informacje na ten temat oraz przykłady sytuacji, które mogą wystąpić po zakończeniu okresu ochronnego.

Kluczowe informacje:

- Okres ochronny przed emeryturą trwa cztery lata przed osiągnięciem wieku emerytalnego.

- Dla kobiet ochrona zaczyna się w wieku 56 lat, a dla mężczyzn w wieku 61 lat.

- Aby skorzystać z ochrony, należy mieć odpowiedni staż pracy: 20 lat dla kobiet i 25 lat dla mężczyzn.

- Ochrona wygasa po osiągnięciu wieku emerytalnego.

- Korzyści z ochrony obejmują zabezpieczenie przed utratą zatrudnienia oraz wsparcie finansowe.

Ochrona przed emeryturą – ile lat trwa ten okres i dlaczego jest ważny?

Okres ochronny przed emeryturą to czas, który trwa cztery lata przed osiągnięciem wieku emerytalnego. Jest to niezwykle istotny okres, ponieważ zapewnia pracownikom pewne zabezpieczenia i ochronę ich praw. Dzięki temu, osoby zbliżające się do emerytury mogą czuć się bardziej komfortowo, wiedząc, że mają wsparcie w trudnym czasie przejścia na emeryturę.

Warto podkreślić, że ochrona ta ma na celu nie tylko zabezpieczenie finansowe, ale również stabilizację zawodową. Właściwe zrozumienie tego okresu jest kluczowe dla planowania przyszłości, ponieważ pozwala na lepsze przygotowanie się do wyzwań, które mogą się pojawić w ostatnich latach aktywności zawodowej.

Wiek rozpoczęcia ochrony przed emeryturą dla kobiet i mężczyzn

Ochrona przed emeryturą zaczyna się w różnym wieku dla kobiet i mężczyzn. Dla kobiet, okres ten rozpoczyna się w wieku 56 lat, co oznacza, że mogą one korzystać z ochrony przez ostatnie cztery lata przed osiągnięciem wieku emerytalnego. Mężczyźni natomiast zaczynają swoją ochronę w wieku 61 lat, co również daje im możliwość korzystania z tego wsparcia przed przejściem na emeryturę.

Te różnice wiekowe są istotne, ponieważ wpływają na planowanie kariery zawodowej oraz na decyzje dotyczące dalszej pracy. Wiedza o tym, kiedy zaczyna się ochrona, pozwala na lepsze przygotowanie się do przejścia w nowy etap życia.

Jakie warunki należy spełnić, aby skorzystać z ochrony?

Aby móc skorzystać z ochrony przed emeryturą, istnieją określone warunki, które należy spełnić. Przede wszystkim, pracownik musi mieć odpowiedni staż pracy. Dla kobiet wymagany staż wynosi 20 lat, natomiast dla mężczyzn to 25 lat. Te wymagania są kluczowe, ponieważ zapewniają, że ochrona jest dostępna dla osób, które przez długi czas przyczyniały się do systemu pracy.Warto również zaznaczyć, że ochrona obowiązuje tylko wtedy, gdy pracownik ma do osiągnięcia wieku emerytalnego nie więcej niż cztery lata. Oznacza to, że osoby, które zbliżają się do tego wieku, mogą skorzystać z dodatkowego wsparcia, które ma na celu ułatwienie przejścia na emeryturę. Spełnienie tych warunków jest niezbędne, aby uzyskać pełne korzyści z okresu ochronnego.

Ochrona przed utratą zatrudnienia i zabezpieczenie finansowe

Okres ochronny przed emeryturą ma kluczowe znaczenie w kontekście zapewnienia bezpieczeństwa finansowego oraz ochrony przed utratą zatrudnienia. Dzięki tej ochronie, pracownicy zyskują pewność, że w ostatnich latach swojej kariery zawodowej nie będą musieli obawiać się nagłej utraty pracy. To istotne, zwłaszcza w obliczu zmieniającego się rynku pracy i potencjalnych kryzysów gospodarczych.

W czasie tego okresu, osoby zbliżające się do emerytury mogą skupić się na planowaniu swojej przyszłości, mając świadomość, że ich zatrudnienie jest chronione. Taka stabilność pozwala na lepsze zarządzanie finansami i unikanie stresu związanego z niepewnością zawodową. W efekcie, ochrona ta sprzyja nie tylko bezpieczeństwu finansowemu, ale również zdrowiu psychicznemu pracowników.

Wpływ ochrony na długość kariery zawodowej

Ochrona przed emeryturą wpływa także na długość i rozwój kariery zawodowej. Dzięki temu, że pracownicy mają zapewnione wsparcie w ostatnich latach przed przejściem na emeryturę, mogą podejmować bardziej przemyślane decyzje dotyczące swojej kariery. W praktyce oznacza to, że osoby te mogą zdecydować się na dłuższy okres pracy, co sprzyja ich rozwojowi zawodowemu.

Warto zauważyć, że okres ochronny może także prowadzić do opóźnienia decyzji o przejściu na emeryturę. Pracownicy, czując się pewniej w swoim zatrudnieniu, mogą kontynuować pracę dłużej, co z kolei wpływa na ich przyszłe emerytury. Dzięki temu, mają szansę na lepsze zabezpieczenie finansowe na przyszłość, a także na dalszy rozwój umiejętności zawodowych.

Przykłady sytuacji związanych z ochroną przed emeryturą

Zrozumienie różnych sytuacji związanych z ochroną przed emeryturą jest kluczowe dla każdego, kto zbliża się do wieku emerytalnego. Okres ochronny przed emeryturą, który trwa cztery lata przed osiągnięciem wieku emerytalnego, ma wiele praktycznych implikacji, które mogą wpływać na życie zawodowe i osobiste pracowników. Warto znać te scenariusze, aby lepiej przygotować się na nadchodzące zmiany i ewentualne wyzwania.

Wiedza na temat tego, co może się wydarzyć w czasie tego okresu, pozwala na skuteczniejsze planowanie kariery oraz finansów. Przykłady sytuacji mogą obejmować różne aspekty, takie jak zmiany w zatrudnieniu, przejrzystość w relacjach z pracodawcą czy też strategie radzenia sobie z ewentualnymi trudnościami. W poniższej sekcji przyjrzymy się, co się dzieje, gdy ochrona wygasa i jakie mogą być tego konsekwencje.

Scenariusze: co się dzieje, gdy ochrona wygasa?

Gdy okres ochronny przed emeryturą wygasa, pracownicy mogą napotkać różne trudności. Przede wszystkim, mogą stracić zabezpieczenia, które chroniły ich przed utratą zatrudnienia w ostatnich latach kariery. To oznacza, że mogą być bardziej narażeni na zwolnienia lub inne niekorzystne zmiany w miejscu pracy.

W praktyce, po zakończeniu ochrony, osoby te mogą również odczuwać presję, aby szybko przejść na emeryturę, co może prowadzić do nieprzemyślanych decyzji. Zmiany w zatrudnieniu mogą wpływać na ich sytuację finansową, co w dłuższej perspektywie może prowadzić do trudności w utrzymaniu dotychczasowego standardu życia. Dlatego tak ważne jest, aby być świadomym tych potencjalnych problemów i odpowiednio się do nich przygotować.Jakie są konsekwencje braku ochrony przed emeryturą?

Brak ochrony przed emeryturą może prowadzić do wielu negatywnych konsekwencji dla pracowników. Przede wszystkim, osoby, które nie korzystają z tego okresu, są bardziej narażone na utratę pracy w ostatnich latach kariery zawodowej. Bez zabezpieczeń, mogą napotkać trudności w znalezieniu nowego zatrudnienia, co może wpłynąć na ich sytuację finansową.

Dodatkowo, brak ochrony może prowadzić do stresu i niepewności, co negatywnie wpływa na zdrowie psychiczne. Osoby te mogą również mieć trudności z planowaniem swojej emerytury, co może skutkować nieodpowiednim przygotowaniem finansowym na przyszłość. Zrozumienie tych konsekwencji jest kluczowe dla każdego, kto zbliża się do wieku emerytalnego.

| Konsekwencje braku ochrony | Osoby z ochroną | Osoby bez ochrony |

|---|---|---|

| Stabilność zatrudnienia | Wyższa stabilność, mniejsze ryzyko zwolnienia | Większe ryzyko utraty pracy |

| Wsparcie finansowe | Lepsze zabezpieczenie finansowe w ostatnich latach kariery | Możliwe trudności finansowe |

| Planowanie emerytury | Możliwość lepszego planowania finansów na emeryturze | Trudności w planowaniu emerytury |

Czytaj więcej: Gdzie znaleźć numer emerytury? Kluczowe informacje, które musisz znać

Jak planować finansowo życie po zakończeniu ochrony emerytalnej?

Po zakończeniu okresu ochronnego przed emeryturą, ważne jest, aby nie tylko zrozumieć konsekwencje braku ochrony, ale także aktywnie planować przyszłość finansową. Warto rozważyć różne strategie inwestycyjne, które mogą zapewnić dodatkowe źródła dochodu w okresie emerytalnym. Na przykład, inwestycje w fundusze emerytalne lub nieruchomości mogą pomóc w zbudowaniu stabilnej bazy finansowej, która zminimalizuje ryzyko związane z nagłymi zmianami w zatrudnieniu.Również istotne jest, aby regularnie przeglądać swoje wydatki i dostosowywać budżet do zmieniających się warunków życiowych. Utrzymywanie elastyczności w planowaniu finansowym pozwala na szybkie reagowanie na nieprzewidziane okoliczności, takie jak utrata pracy lub nagłe wydatki zdrowotne. Warto również rozważyć konsultacje z doradcą finansowym, który pomoże w opracowaniu spersonalizowanego planu, uwzględniającego zarówno krótkoterminowe, jak i długoterminowe cele finansowe.