Wysokość przyszłej emerytury jest kluczowym zagadnieniem dla każdego, kto planuje swoje życie po zakończeniu kariery zawodowej. Obliczenie emerytury może wydawać się skomplikowane, ale dzięki kalkulatorowi emerytalnemu dostępnym na stronie Zakładu Ubezpieczeń Społecznych (ZUS), można to zrobić samodzielnie i w prosty sposób. Kalkulator ten pozwala na oszacowanie emerytury na podstawie zgromadzonych składek oraz innych istotnych danych.

Aby skorzystać z kalkulatora, należy zalogować się na platformę PUE ZUS, gdzie można znaleźć wszystkie niezbędne informacje dotyczące składek emerytalnych. W artykule przedstawimy, jakie czynniki wpływają na wysokość emerytury oraz jak uniknąć nieprzyjemnych niespodzianek związanych z jej obliczeniem.

Najistotniejsze informacje:

- Wysokość emerytury można obliczyć za pomocą kalkulatora ZUS, dostępnego na platformie PUE ZUS.

- Do obliczenia emerytury potrzebne są dane dotyczące składek emerytalnych oraz okresów składkowych i nieskładkowych.

- ZUS bierze pod uwagę m.in. podstawę wymiaru składek oraz długość okresu składkowego przy obliczaniu emerytury.

- Wysokość emerytury netto jest obliczana po odliczeniu składki zdrowotnej oraz ewentualnego podatku dochodowego.

- Osoby przechodzące na wcześniejszą emeryturę mogą napotkać dodatkowe ograniczenia w wysokości świadczeń.

Jak obliczyć wysokość emerytury krok po kroku dla przyszłych emerytów

Obliczenie wysokości emerytury może wydawać się trudnym zadaniem, ale dzięki kalkulatorowi emerytalnemu ZUS można to zrobić w prosty sposób. Aby skorzystać z tego narzędzia, należy zalogować się na platformę PUE ZUS, gdzie znajdziesz wszystkie niezbędne dane dotyczące składek emerytalnych. Kalkulator ten pozwala na szybkie oszacowanie prognozowanej emerytury na bieżący rok oraz na lata przyszłe.

Ważne jest, aby zrozumieć, że kalkulator emerytalny nie tylko ułatwia proces obliczeń, ale również dostarcza informacji o tym, jak różne czynniki wpływają na wysokość przyszłych świadczeń. Dzięki niemu możesz mieć lepszy wgląd w swoją sytuację finansową po zakończeniu kariery zawodowej. Poniżej przedstawiamy kroki, jak efektywnie korzystać z kalkulatora.

- Wejdź na oficjalną stronę ZUS i zaloguj się na platformę PUE ZUS.

- Znajdź zakładkę z kalkulatorem emerytalnym.

- Wprowadź wymagane dane dotyczące swoich składek emerytalnych.

- Sprawdź prognozowane wyniki i analizuj swoje możliwości emerytalne.

Wprowadzenie do kalkulatora emerytalnego ZUS i jego funkcji

Kalkulator emerytalny ZUS to narzędzie, które umożliwia użytkownikom samodzielne oszacowanie wysokości przyszłej emerytury. Jego główną funkcją jest przeliczenie zgromadzonych składek oraz innych danych, co pozwala na uzyskanie prognozy emerytalnej. Dzięki kalkulatorowi można łatwo zrozumieć, jakie elementy wpływają na wysokość emerytury oraz jakie decyzje można podjąć, aby ją zwiększyć.

Jakie dane są potrzebne do obliczenia emerytury?

Aby obliczyć wysokość emerytury, potrzebujesz kilku kluczowych informacji. Należą do nich historia zarobków, która pokazuje, ile składek wpłaciłeś na swoje konto emerytalne oraz okresy składkowe, które są uznawane przez ZUS. Ważne jest, aby mieć pełny obraz swojej kariery zawodowej, ponieważ to właśnie te dane wpływają na wysokość przyszłych świadczeń.

Oprócz historii zarobków, potrzebne będą również informacje o kapitale początkowym oraz ewentualnych przerwach w składkach, takich jak urlopy bezpłatne czy okresy nauki. Te dane są niezbędne do dokładnego obliczenia emerytury i powinny być starannie zebrane przed skorzystaniem z kalkulatora.

Czynniki wpływające na wysokość emerytury i ich znaczenie

Wysokość emerytury zależy od wielu czynników, które mają kluczowe znaczenie dla jej obliczenia. Przede wszystkim, okresy składkowe oraz podstawy wymiaru składek są najważniejszymi elementami, które ZUS bierze pod uwagę przy ustalaniu wysokości przyszłych świadczeń. Warto zrozumieć, jak te czynniki wpływają na ostateczną kwotę emerytury, aby móc odpowiednio zaplanować swoją przyszłość finansową.

Różne okresy pracy, w tym zarówno te uznawane za składkowe, jak i nieskładkowe, mają istotny wpływ na obliczenia. Ponadto, wartość przeciętnego wynagrodzenia, która jest brana pod uwagę przy ustalaniu podstawy wymiaru składek, również ma znaczenie. Zrozumienie tych aspektów pozwala na lepsze oszacowanie przyszłej emerytury i uniknięcie nieprzyjemnych niespodzianek.

Okresy składkowe i nieskładkowe – co warto wiedzieć?

Okresy składkowe to te, w których pracownik regularnie opłacał składki na ubezpieczenie emerytalne. Z kolei okresy nieskładkowe obejmują czas, w którym składki nie były wpłacane, na przykład podczas urlopów bezpłatnych czy nauki. Różnica między tymi okresami jest kluczowa, ponieważ wpływa na wysokość emerytury. ZUS uwzględnia zarówno czas pracy w zawodzie, jak i inne okresy, które mogą być uznane za składkowe, co może znacząco wpłynąć na ostateczną kwotę świadczenia.

Jak podstawy wymiaru składek kształtują emeryturę?

Podstawa wymiaru składek to kwota, od której obliczane są składki emerytalne. Im wyższa podstawa, tym wyższa emerytura. Wysokość podstawy zależy od przeciętnych wynagrodzeń w danym okresie oraz od tego, jakie składki były wpłacane przez pracownika. Dlatego ważne jest, aby monitorować swoje zarobki i składki, ponieważ mają one bezpośredni wpływ na przyszłe świadczenia emerytalne. Świadomość znaczenia podstawy wymiaru składek pozwala lepiej planować przyszłość finansową.

| Okresy składkowe | Okresy nieskładkowe |

| Czas pracy, w którym składki są regularnie opłacane | Urlopy bezpłatne, nauka, inne przerwy w składkach |

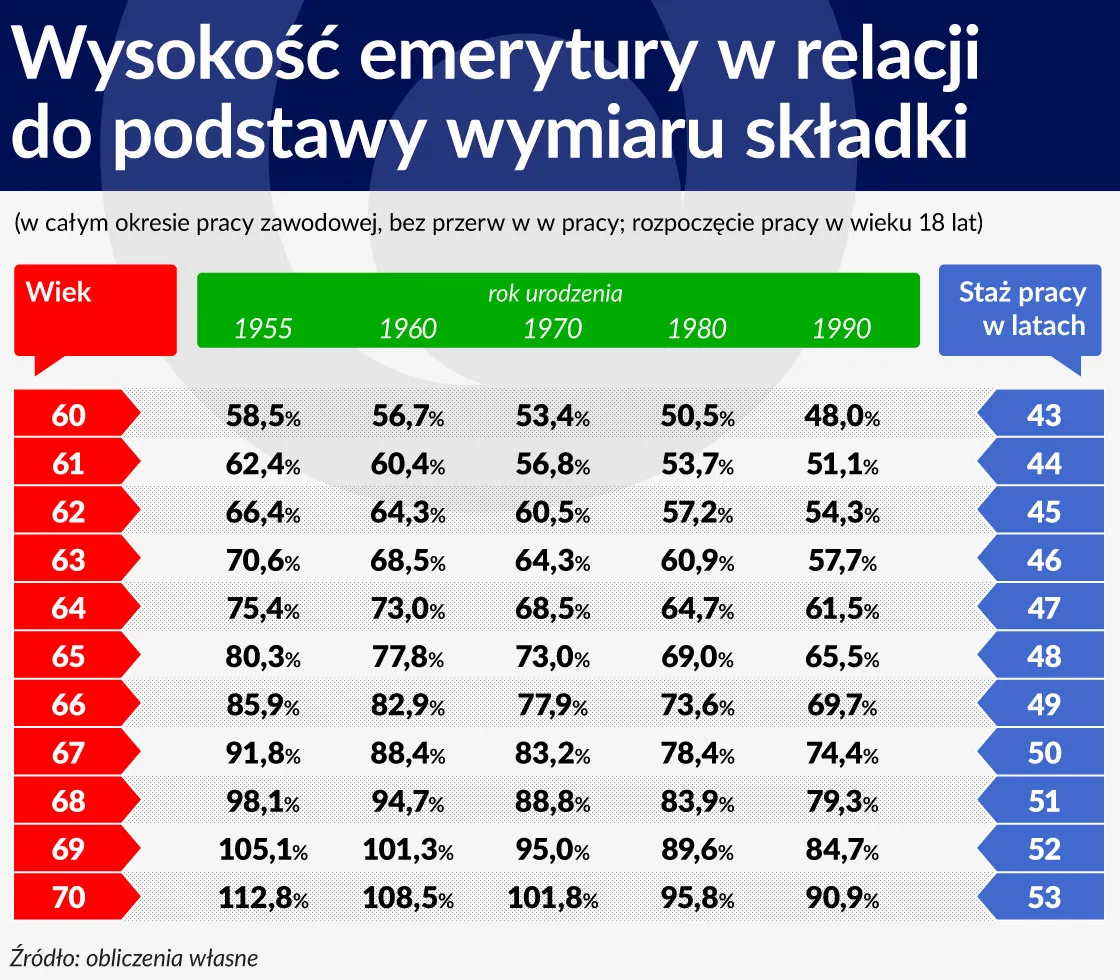

Przykłady obliczeń emerytury w różnych scenariuszach

Obliczenia emerytury mogą się znacznie różnić w zależności od wieku przejścia na emeryturę oraz historii składek. Na przykład, osoba, która przechodzi na emeryturę w wieku 60 lat, może oczekiwać innej wysokości świadczeń niż ta, która decyduje się na emeryturę w wieku 65 lat. Warto zrozumieć, jak te różnice wpływają na ostateczną kwotę emerytury, aby móc lepiej planować swoją przyszłość finansową.

W przypadku osoby, która przez 40 lat regularnie wpłacała składki, a jej średnie wynagrodzenie wynosiło 5000 zł brutto miesięcznie, emerytura może wynosić około 3000 zł brutto miesięcznie, przy założeniu, że przechodzi na emeryturę w wieku 60 lat. Z kolei osoba, która ma podobną historię składek, ale przechodzi na emeryturę w wieku 65 lat, może otrzymać wyższą emeryturę, na przykład 3500 zł brutto miesięcznie, dzięki dłuższemu okresowi składkowemu i mniejszej liczbie lat, które musi przeżyć na emeryturze. Warto również zauważyć, że wcześniejsze przejście na emeryturę może wpłynąć na wysokość świadczeń. Na przykład, jeśli osoba, która regularnie wpłacała składki przez 30 lat, zdecyduje się na emeryturę w wieku 55 lat, jej emerytura może być znacznie niższa, na przykład 2000 zł brutto miesięcznie, w porównaniu do 2500 zł brutto miesięcznie, które mogłaby otrzymać, przechodząc na emeryturę w wieku 60 lat. Tego rodzaju różnice są istotne przy planowaniu finansów na przyszłość.| Wiek przejścia na emeryturę | Wysokość emerytury (brutto) | Czas składkowy (lata) |

|---|---|---|

| 60 | 3000 zł | 40 |

| 65 | 3500 zł | 40 |

| 55 | 2000 zł | 30 |

Jak uniknąć nieprzyjemnych niespodzianek przy obliczeniach emerytury

Obliczenia emerytury mogą być skomplikowane, a wiele osób popełnia typowe błędy, które mogą prowadzić do nieprzyjemnych niespodzianek. Jednym z najczęstszych błędów jest nieaktualizowanie danych w kalkulatorze emerytalnym ZUS. Użytkownicy często zapominają wprowadzić zmiany w swoich zarobkach lub składkach, co może skutkować błędnymi prognozami. Ważne jest, aby regularnie sprawdzać swoje dane i upewnić się, że są one zgodne z rzeczywistością.

Kolejnym typowym błędem jest ignorowanie okresów nieskładkowych, które mogą mieć wpływ na wysokość emerytury. Wiele osób nie zdaje sobie sprawy, że przerwy w opłacaniu składek, takie jak urlopy bezpłatne czy nauka, mogą obniżyć przyszłe świadczenia. Aby uniknąć takich niespodzianek, warto dokładnie zrozumieć, jak różne okresy pracy wpływają na obliczenia i jakie dane są brane pod uwagę przez ZUS.

Najczęstsze błędy w obliczeniach emerytalnych i jak ich unikać

Podczas korzystania z kalkulatora emerytalnego ZUS, użytkownicy często popełniają błędy, które mogą prowadzić do nieprawidłowych obliczeń. Na przykład, niektórzy mogą pomijać wprowadzanie wszystkich składek, co skutkuje zaniżoną prognozą emerytury. Inni mogą nie uwzględniać zmian w swoim statusie zatrudnienia, co również wpływa na ostateczną kwotę. Aby uniknąć tych problemów, ważne jest, aby dokładnie wprowadzać wszystkie dane oraz regularnie aktualizować informacje w kalkulatorze.

- Nieaktualizowanie danych o zarobkach i składkach.

- Pomijanie okresów nieskładkowych w obliczeniach.

- Nieuwzględnianie zmian w statusie zatrudnienia.

Jak planować emeryturę, aby zapewnić sobie stabilność finansową?

Planowanie emerytury to kluczowy krok w zapewnieniu sobie stabilności finansowej na przyszłość. Ważne jest, aby zacząć myśleć o emeryturze jak najwcześniej, ponieważ im wcześniej zaczniesz oszczędzać, tym więcej zgromadzisz na swoim koncie emerytalnym. Regularne odkładanie nawet niewielkich kwot może przynieść znaczące korzyści dzięki efektowi procentu składanego. Dlatego warto ustalić miesięczny budżet, w którym uwzględnisz oszczędności na emeryturę jako stały wydatek.Innym istotnym aspektem jest zrozumienie, jak różne opcje inwestycyjne mogą wpłynąć na Twoje oszczędności emerytalne. Inwestowanie w fundusze emerytalne, akcje czy obligacje może przynieść wyższe zyski niż tradycyjne konta oszczędnościowe. Ważne jest, aby dostosować strategię inwestycyjną do swojego wieku i tolerancji ryzyka. Regularne przeglądanie i dostosowywanie swojego planu emerytalnego pomoże Ci w osiągnięciu zamierzonych celów finansowych.

Jak wykorzystać technologie do efektywnego planowania emerytury

W dzisiejszych czasach, technologia odgrywa kluczową rolę w planowaniu finansowym, w tym w przygotowaniach do emerytury. Istnieje wiele aplikacji i platform online, które mogą pomóc w monitorowaniu wydatków, oszczędności oraz inwestycji. Dzięki nim możesz na bieżąco analizować swoje finanse i dostosowywać strategię oszczędzania w oparciu o aktualne dane. Na przykład, aplikacje do budżetowania mogą pomóc w identyfikacji obszarów, gdzie można zaoszczędzić więcej na emeryturę.

Co więcej, wiele platform inwestycyjnych oferuje zautomatyzowane narzędzia, które mogą pomóc w tworzeniu portfela inwestycyjnego dostosowanego do Twoich celów emerytalnych. Używając algorytmów, te narzędzia mogą sugerować najlepsze opcje inwestycyjne w oparciu o Twoje preferencje ryzyka oraz horyzont czasowy. Wykorzystanie takich technologii nie tylko ułatwia proces planowania, ale także zwiększa szanse na osiągnięcie zamierzonych celów finansowych.